Sobre a Revista

La/os invitamos a seguirnos en nuestro Twitter @revistaECAUNS

Historia, enfoque y alcance

Escritos Contables y de Administración (ECA) es una publicación académica semestral del Departamento de Ciencias de la Administración de la Universidad Nacional del Sur. Ha sido editada desde 1964 hasta el 2005 bajo el nombre de Escritos Contables, y en su continuación busca contribuir al avance y divulgación del conocimiento científico y técnico de la Contabilidad, Administración y demás disciplinas afines.

El propósito principal de la revista ECA es la publicación de artículos de investigación científica originales e inéditos, que difundan los resultados de estudios teóricos y/o aplicados sobre temas contables, tributarios, administrativos, financieros y demás áreas de interés en la gestión de las organizaciones.

Adicionalmente, la revista ECA tiene por objetivos:

- comunicar al ámbito académico y profesional los avances relevantes en el ámbito de la contabilidad, administración y disciplinas afines mediante reseñas de libros, cartas al editor, análisis de autores invitados, traducciones de documentos de particular impacto internacional y otras colaboraciones;

- fomentar la visibilidad de las investigaciones de posgrado a través de resúmenes de tesis de doctorado y maestría, y reseñas de trabajos finales de especialización.

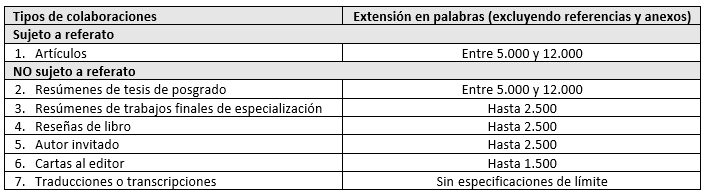

Tipos de colaboraciones

La revista ECA recibe diversos tipos de colaboraciones:

a) Colaboraciones sujetas a referato

1. Artículos

Pueden ser trabajos empíricos o no empíricos. Se entiende por trabajo empírico al documento que presenta de manera detallada los resultados originales derivados de proyectos o trabajos de investigación científica básica y/o aplicada con enfoque cuantitativo, cualitativo o mixto. El trabajo empírico incluye el diseño de estudios de caso/s: documento que presenta los resultados de una investigación sobre un (o un grupo de) individuo/s, grupo/s, organización/es, comunidad/es o sociedad/es, que es visto y analizado como una entidad. Estudia un fenómeno contemporáneo (“caso o casos”) en profundidad y dentro de su contexto real. Dentro de los trabajos no empíricos se admiten diversos tipos. La revisión del estado del arte es un documento que analiza, sistematiza o integra los resultados de investigaciones publicadas, sobre una temática en particular, con el fin de dar cuenta de los avances y las tendencias de desarrollo, y se caracteriza por presentar una cuidadosa revisión de la literatura. Los artículos teóricos/conceptuales son documentos que describen y/o examinan conceptos, variables, hipótesis, modelos o teorías existentes relacionadas con un nuevo planteamiento. Los artículos metodológicos son documentos que presentan un nuevo enfoque metodológico o modificaciones a métodos existentes (a veces emplean datos empíricos para ilustrar la propuesta). Los artículos de análisis y/o comparación de normativa son trabajos que examinan una norma en particular o varias regulaciones, pudiendo analizar su motivación/ interés, historia, principales características, cuestiones innovadoras o conflictivas, entre otros aspectos. En el caso de comparaciones, pueden contrastarse normas sucesivas cronológicamente o de distintos ámbitos (nacional-internacional). Los artículos de reflexión son documentos que analizan desde la perspectiva del autor un fenómeno de la realidad, realizando críticas y propuestas con base en un marco de antecedentes (teóricos, empíricos, trabajos de otros autores). La descripción de los tipos de artículos es enunciativa y no excluyente.

b) Colaboraciones NO sujetas a referato

2. Resúmenes de tesis de posgrado

Documento que sintetiza parte o todo el trabajo de tesis desarrollado para optar a un título de posgrado -maestría o doctorado- en el área de ciencias de la administración, que hayan sido defendidas y aprobadas.

3. Resúmenes de trabajos finales de especialización

Documento que sintetiza parte o todo el trabajo desarrollado para optar a un título de especialización en el área de las ciencias de la administración, que haya sido defendido y aprobado.

4. Reseñas de libro

Documento que contiene presentaciones críticas sobre la literatura de interés en el dominio de publicación de la revista.

5. Autor invitado

Documento que contiene un análisis crítico sobre cuestiones actuales y/o de interés en contabilidad, administración y disciplinas afines, realizadas por autores reconocidos y experimentados del área, invitados por el Comité Editorial.

6. Cartas al editor

Documento que contiene posiciones críticas, analíticas o interpretativas sobre los documentos publicados en la revista, que a juicio del Comité Editorial constituyen un aporte importante a la discusión del tema por parte de la comunidad científica de referencia.

7. Traducciones o transcripciones

Documento que contiene traducciones de textos clásicos o de actualidad, o transcripciones de documentos históricos o de interés particular en el dominio de publicación de la revista.

c) Otras colaboraciones

El Comité Editorial podrá admitir otro tipo de colaboraciones que considere pertinentes en el marco de los objetivos, enfoque y alcance de la revista ECA. El Comité Editorial puede decidir someter a referato estas colaboraciones.

Las colaboraciones deben cumplir con las directrices para autores y respetar la extensión que se indica en la tabla a continuación. El Comité Editorial se reserva el derecho de admitir contribuciones de mayor extensión si lo considera pertinente. Todas las colaboraciones deben contener resumen, palabras claves, y códigos de clasificación JEL en el idioma original y su traducción al inglés.

Tarifas o cargos

La revista Escritos Contables y de Administración no cobra a los autores arancel alguno por el envío y/o publicación de los artículos.

Proceso editorial

Los trabajos a publicar en la revista deberán ser de alta calidad académica resultado de un análisis meditado y profundo que cumpla con criterios de evaluación internacional. Ello implica que aprueben el proceso de dictaminación técnica que realizará el Comité Editorial y la dictaminación académica que realizarán los especialistas del Comité Científico o evaluadores ad hoc convocados por el editor.

1) Recepción y consideración por el Comité Editorial

Una vez completado el envío, el autor recibirá un correo electrónico automático de la plataforma acusando el recibo del documento (obs.: en caso de no recibir la notificación en la bandeja de entrada, se sugiere revisar la carpeta de correo no deseado). La recepción de un manuscrito no implica su publicación.

Los manuscritos recibidos serán leídos por un miembro del Comité Editorial especialista en la temática del artículo y, en caso de duda, se pedirá la opinión de otro miembro. En la revisión inicial, el Comité Editorial evaluará la pertinencia de la temática, el cumplimiento de las normas de presentación y se asegurará de su originalidad mediante el empleo de software de detección de plagio. De considerarse inapropiado para su publicación, se notificará a los autores la decisión de rechazo. En el caso contrario, se dará inicio al proceso de evaluación doble ciega. Eventualmente, el Comité Editorial puede requerir ajustes en las colaboraciones antes de iniciar el arbitraje.

2) Evaluación doble ciega

Superado el examen técnico inicial del Comité Editorial se dará inicio al proceso de dictaminación académica. Todas las colaboraciones serán sometidas al proceso de arbitraje doble ciego, excepto resúmenes de tesis de posgrados aprobadas, resúmenes de trabajos finales de especialización aprobados y reseñas de libros. La revisión doble ciega implica que los evaluadores no conocen la identidad de los autores de los artículos, y los autores no conocen la identidad de los evaluadores.

Para los tipos de manuscritos sujetos a revisión, después de una evaluación positiva del Comité Editorial, se iniciará el proceso de arbitraje doble ciego. Para ello, el documento será enviado a dos árbitros externos (es decir, perteneciente a una institución diferente a la filiación institucional de los autores), en función de su área de especialidad. Los evaluadores tendrán un plazo de 4 semanas para enviar su parecer. El resultado del dictamen puede ser:

- Publicable sin modificaciones.

- Publicable con modificaciones ligeras.

- Publicable con modificaciones sustanciales.

- No publicable.

Cuando los dictámenes no sean coincidentes, la resolución será:

- Dictámenes 1-2, 1-3 o 2-3: se pedirá que se incorporen las modificaciones propuestas.

- Cuando uno de los árbitros opine que el trabajo no es publicable (4), se enviará a un tercer árbitro. Cuando haya tres lectores y dos de ellos hayan dado un dictamen similar (según este criterio) se descartará el dictamen disidente.

Uso de inteligencia artificial generativa (IAG) en la revisión por pares. El proceso de revisión por pares es confidencial, por lo que no puede divulgarse o transmitirse información sobre el mismo a otras personas o instituciones. Dado que la IAG no garantiza el resguardo de la información, la revista ECA solicita a los revisores no emplear estas herramientas para analizar y comentar los trabajos asignados para evaluación.

El editor notificará a los autores del resultado del proceso de evaluación e, independientemente de los tipos de dictámenes, se enviarán los comentarios de los evaluadores anónimos. También se enviará a los autores el informe emitido por el software de detección de plagio y se solicitarán los ajustes que correspondan para resguardar la originalidad y adecuada citación de las fuentes. Asimismo, el Comité Editorial podrá solicitar la realización de adecuaciones adicionales en cuestiones que se consideren pertinentes y/o aspectos de formato.

En caso de ser publicable con modificaciones, se requerirá a los autores el envío de la versión ajustada del manuscrito, acompañada de una carta de respuesta a los revisores y al Comité Editorial en la que indiquen de manera exhaustiva cuáles cambios fueron incorporados y cuáles descartados con su respectiva justificación. Respecto a la versión ajustada del artículo, se solicita a los autores que realicen las modificaciones con letra de color rojo y que marquen como resueltos los comentarios que les son indicados en el documento, evitando borrarlos.

Una vez que los autores regresen la versión corregida, el Comité Editorial revisará la incorporación de las modificaciones sugeridas. La versión ajustada también se enviará a el/los árbitro/s en caso de que así lo hubieran solicitado al momento de la evaluación. En última instancia, con base en todo el proceso evaluativo, el editor emitirá la decisión final sobre la aprobación o el rechazo de la publicación del manuscrito, y se continuará con las etapas de corrección de estilo y maquetación.

Los plazos promedio estimados de los procesos editoriales descriptos son los siguientes:

- recepción del manuscrito y evaluación inicial del Comité Editorial: 30 días;

- recepción del manuscrito – notificación a los autores del resultado del arbitraje doble ciego: 120 días;

- notificación a los autores – envío versión modificada: 20 a 40 días dependiendo magnitud de los cambios solicitados.

3) Corrección de estilo y diagramación

Los manuscritos que son aceptados para publicación deberán pasar por un proceso de revisión y corrección de estilo. Se enviará a los autores un diagnóstico editorial (archivo de Word con control de cambios) donde se muestren las observaciones generales y los cambios que se deben tener en cuenta. Los autores revisarán los cambios propuestos por el corrector de estilo y deberán retornar el archivo de Word con los cambios aceptados/rechazados según lo crean necesario. Los resúmenes en inglés también serán sometidos a revisión de idioma. Esta es la única fase del proceso en la que se admitirán cambios menores en el contenido del manuscrito.

Una vez realizado el proceso de diagramación, se les enviará a los autores la versión de prueba del artículo en formato PDF. La etapa de maquetación o prueba de galera está destinada a controlar cuestiones de formato (tablas, márgenes, tipografía, etc.) u errores menores que pudieron ser inadvertidos en instancias previas (ej. en datos filiatorios), pero no admite sugerencias que impliquen modificaciones sustanciales en la redacción o contenido del trabajo. Los autores revisarán esta prueba y enviarán las sugerencias de diagramación que consideren pertinente en el plazo solicitado.

4) Publicación

La revista publicará la edición en su página institucional en versiones PDF y HTML. También se difundirá por medio de las distintas bases de datos en las que se encuentra inscrita.

Código ético y declaración de buenas prácticas

La Revista Escritos Contables y de Administración se compromete a cumplir y mantener los estándares de comportamiento ético en todas las etapas del proceso de publicación. Con este objetivo los integrantes del Cuerpo editorial, autores y evaluadores externos se ciñen al Código ético y declaración de buenas prácticas, el cual se basa en el Committee on Publication Ethics (COPE) Best Practice Guidelines for Journal Editors.

Política de acceso abierto

Esta revista proporciona un acceso abierto inmediato a su contenido, basado en el principio de que ofrecer al público un acceso libre a las investigaciones ayuda a un mayor intercambio global de conocimiento. Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cuál estará simultáneamente sujeto a la licencia Atribución-No Comercial 4.0 Internacional CC BY-NC 4.0.

Aviso de derechos de autor

Aquellos autores/as que tengan publicaciones con esta revista, aceptan los términos siguientes:

- Los autores/as conservarán sus derechos de autor y garantizarán a la revista el derecho de primera publicación de su obra, el cual estará simultáneamente sujeto a la licencia Atribución-No Comercial 4.0 Internacional CC BY-NC 4.0.

- Los autores/as podrán adoptar otros acuerdos de licencia no exclusiva de distribución de la versión de la obra publicada (p. ej.: depositarla en un archivo telemático institucional o publicarla en un volumen monográfico) siempre que se indique la publicación inicial en esta revista.

- Se permite y recomienda a los autores/as difundir su obra a través de Internet (por ej.: en páginas web institucionales o personales) una vez publicado su trabajo, lo cual puede producir intercambios interesantes y aumentar las citas de la obra publicada (Véase El efecto del acceso abierto).

Políticas de preservación digital

La revista Escritos Contables y de Administración cuenta con un procedimiento de resguardo de los archivos integrada a la política de la Biblioteca Central de la Universidad Nacional del Sur. La misma dispone de copias de OJS (código) y bases de datos.

Declaración de privacidad

Los nombres y las direcciones de correo electrónico introducidos en esta revista se usarán exclusivamente para los fines establecidos en ella y no se proporcionarán a terceros o para su uso con otros fines.

Fuentes de ayuda

Departamento de Ciencias de la Administación, Universidad Nacional del Sur.

Indización

Los artículos publicados en Escritos Contables y de Administración son indizados o resumidos por:

- Núcleo básico

- DOAJ

- LATINDEX Catálogo v2.0 (desde 2018)

- LATINDEX Catálogo v1.0 (2002 - 2017)

- DIALNET

- Qualis CAPES

- REDIB

- LATINREV

- GOOGLE SCHOLAR

- ROAD

![]()

Política de plagio

Los artículos enviados a la revista Escritos Contables y de Administración enfrentan un proceso de revisión de plagio mediante el software iThenticate. La detección de plagio supondrá el rechazo automático de los trabajos.

Uso de inteligencia artificial generativa (IAG) en trabajos académicos

Cuando se utilicen herramientas de IAG en el desarrollo de la investigación y/o elaboración del manuscrito, los autores deben manifestarlo expresamente, detallando dicha utilización en la sección de metodología (o sección similar) del trabajo académico y en un apartado denominado “Uso de IAG” que será ubicado al final del escrito luego de las conclusiones y previo a las referencias.

Específicamente, los autores deben detallar:

- qué herramientas de IAG se emplearon, indicando su versión (las herramientas de IAG cambian muy rápidamente en cuanto a alcance y precisión) y con qué finalidad;

- cómo se usaron, incluyendo el detalle de prompts, contexto de uso y fecha.

Asimismo, los autores deben reconocer y declarar en el manuscrito las potenciales limitaciones y/o sesgos de las herramientas de IAG empleadas.

En caso que la información descripta precedentemente resulte demasiado extensa, siguiendo las buenas prácticas de escritura académica, se sugiere indicar lo sustancial en el cuerpo del texto y referenciar el contenido completo y detallado en un apéndice. Asimismo, los autores pueden emplear notas al pie para mostrar el uso de IAG en el contexto específico, sin que ello reemplace el contenido completo a revelarse en cuerpo del texto o apéndice.

Para mayor información de las políticas sobre IAG en trabajos académicos, invitamos a leer la resolución institucional CDCA 191/2024 del DCA, UNS, a la cual se adhiere la Revista ECA.